「親が亡くなって、何から手をつければいいのか分からない」——そんな不安を抱えていませんか。結論から言うと、相続手続きは「期限の早い順」に進めるのが正解です。具体的には、死亡届(7日)→相続放棄の判断(3か月)→準確定申告(4か月)→相続税申告(10か月)という時間軸を意識し、その合間に「遺言書の確認」「相続人の確定」「財産調査」「遺産分割協議」を組み込んでいきます。

この記事では、初めて相続に直面した方でも迷わないよう、手続き全体の流れを7つのステップに整理し、それぞれの期限・必要書類・つまずきやすいポイントを具体的に解説します。読み終えるころには、「自分の場合、次に何をすればいいか」が明確になっているはずです。

相続手続きは法律(YMYL)に関わる内容です。本記事は一般的な流れを分かりやすくまとめたものであり、個別の事情(借金の有無・相続人の対立・不動産の評価など)によって最適な進め方は変わります。判断に迷う場面では、必ず弁護士・税理士・司法書士などの専門家にご相談ください。

結論:まず何をすべきか(最初の3つの行動)

相続で最初にやるべきことは、「死亡届の提出」「遺言書の有無の確認」「相続人と財産のリストアップ」の3つです。この初動を正しく踏めば、その後の手続きは一本道になります。

親族が亡くなった直後は、葬儀や各種連絡で精神的にも時間的にも余裕がありません。そこで、まずは「絶対に外せない初動」だけに絞って動くのが現実的です。以下の3つを最優先で押さえましょう。

- 死亡届を7日以内に提出する:医師が作成する死亡診断書(または死体検案書)とセットで、市区町村役場に提出します。これがないと火葬許可も下りません。多くの場合、葬儀社が代行してくれます。

- 遺言書があるかどうかを確認する:遺言書の有無で、その後の流れが大きく変わります。自宅の金庫・引き出し、公証役場、法務局(自筆証書遺言書保管制度)を確認しましょう。

- 相続人と財産をざっくり書き出す:誰が相続人になるのか、どんな財産(預貯金・不動産・株式)と負債(借金・ローン)があるのかを、まずは大まかに把握します。

最初の分かれ道は「借金が多いかどうか」です。プラスの財産よりも借金が明らかに多い場合は、後述する「相続放棄(3か月以内)」を急いで検討する必要があります。ここを見落とすと、借金を背負うことになりかねません。

なお、相続手続きには「全員が必ず通る道」と「人によって発生する道」があります。死亡届・相続人確定・財産調査は全員必須ですが、相続税の申告は基礎控除を超える人だけ、相続放棄は借金がある人だけ、といった具合に分岐します。まずは全体像をつかみ、自分がどのルートを通るのかを見極めることが、遠回りを防ぐ最大のコツです。次の章から、つまずきの「原因」を一つずつ掘り下げていきます。

なぜ相続手続きはつまずくのか(主な原因を深掘り)

相続でつまずく最大の原因は、「期限の存在を知らないこと」と「相続人・財産の確定に時間がかかること」の2つに集約されます。原因を知れば、対策も立てやすくなります。

相続手続きが「難しい」と感じられるのには、はっきりした理由があります。代表的な原因を見ていきましょう。

原因1:複数の期限が同時並行で走っている 相続には、3か月・4か月・10か月といった複数の期限が、それぞれ別の役所・手続きに対して設定されています。しかも起算点は「亡くなった日」や「相続の開始を知った日」など微妙に異なります。この複雑さが、「気づいたら期限切れ」を生む温床になります。

原因2:相続人を確定するのに戸籍集めが必要 誰が相続人かを確定するには、亡くなった方の「出生から死亡まで」の連続した戸籍をすべて集める必要があります。転籍や結婚で本籍地が複数回変わっていると、複数の役所に請求することになり、ここだけで数週間〜1か月以上かかることも珍しくありません。

原因3:財産の全体像が見えにくい 預貯金・不動産・有価証券・生命保険・借金など、財産は多岐にわたります。本人しか把握していなかった口座やローンが後から出てくることもあり、調査に手間がかかります。

原因4:相続人どうしの話し合い(遺産分割協議)がまとまらない 誰が何を相続するかは、原則として相続人全員の合意が必要です。一人でも反対すれば成立せず、ここで感情的な対立が起きると長期化します。

法務省の統計などでも、相続を「争続」と呼ぶように、金額の大小にかかわらず親族間のトラブルは起こり得るとされています。「うちは仲がいいから大丈夫」と油断せず、早めに情報を共有することが予防につながります。

これらの原因はいずれも、「事前に流れと期限を知っていれば防げるもの」がほとんどです。知識不足こそが最大のリスクだと言えます。次の章では、自分のケースがどのパターンに当てはまるのかを見分ける方法を解説します。

自分のケースの見分け方(原因別チェックリスト)

自分の相続がどのパターンかは、「遺言書の有無」「借金の有無」「相続税がかかるか」の3つの軸で判定できます。この3点を確認すれば、進むべきルートが決まります。

すべての相続が同じ手順になるわけではありません。以下のチェックで、自分のケースを見分けましょう。

軸1:遺言書はあるか?

- ある(自筆証書) → 家庭裁判所の「検認」が必要(法務局保管分は検認不要)。原則として遺言の内容に従って分けます。

- ある(公正証書) → 検認不要。すぐに手続きを進められます。

- ない → 相続人全員で「遺産分割協議」を行い、分け方を決めます。

軸2:借金(マイナスの財産)はあるか?

- 明らかに借金が多い → 相続放棄(3か月以内)を検討。

- プラスかマイナスか分からない → 「限定承認」という選択肢も。ただし手続きが複雑なため専門家への相談を推奨。

- 借金はない/少ない → 通常どおり「単純承認」で進めます。

軸3:相続税がかかるか? 相続税には基礎控除があり、「3,000万円+600万円×法定相続人の数」までは課税されないとされています。たとえば相続人が3人なら4,800万円までは原則かかりません。財産の合計がこのラインを超えるかどうかで、10か月以内の申告が必要かが決まります。

| 確認軸 | Yesの場合 | Noの場合 |

|---|---|---|

| 遺言書がある | 内容に従う(検認の要否を確認) | 遺産分割協議が必要 |

| 借金が多い | 相続放棄を3か月以内に検討 | 単純承認で進める |

| 基礎控除を超える | 相続税申告を10か月以内に | 申告不要(特例利用時は申告要の場合あり) |

「配偶者の税額軽減」や「小規模宅地等の特例」を使って相続税がゼロになる場合でも、特例の適用には申告書の提出が条件とされています。「税額ゼロ=申告不要」とは限らない点に注意してください。判断に迷う場合は税理士に確認しましょう。

この3軸で自分の位置が分かれば、あとは具体的な手順を踏むだけです。次章で、7つのステップを順を追って解説します。

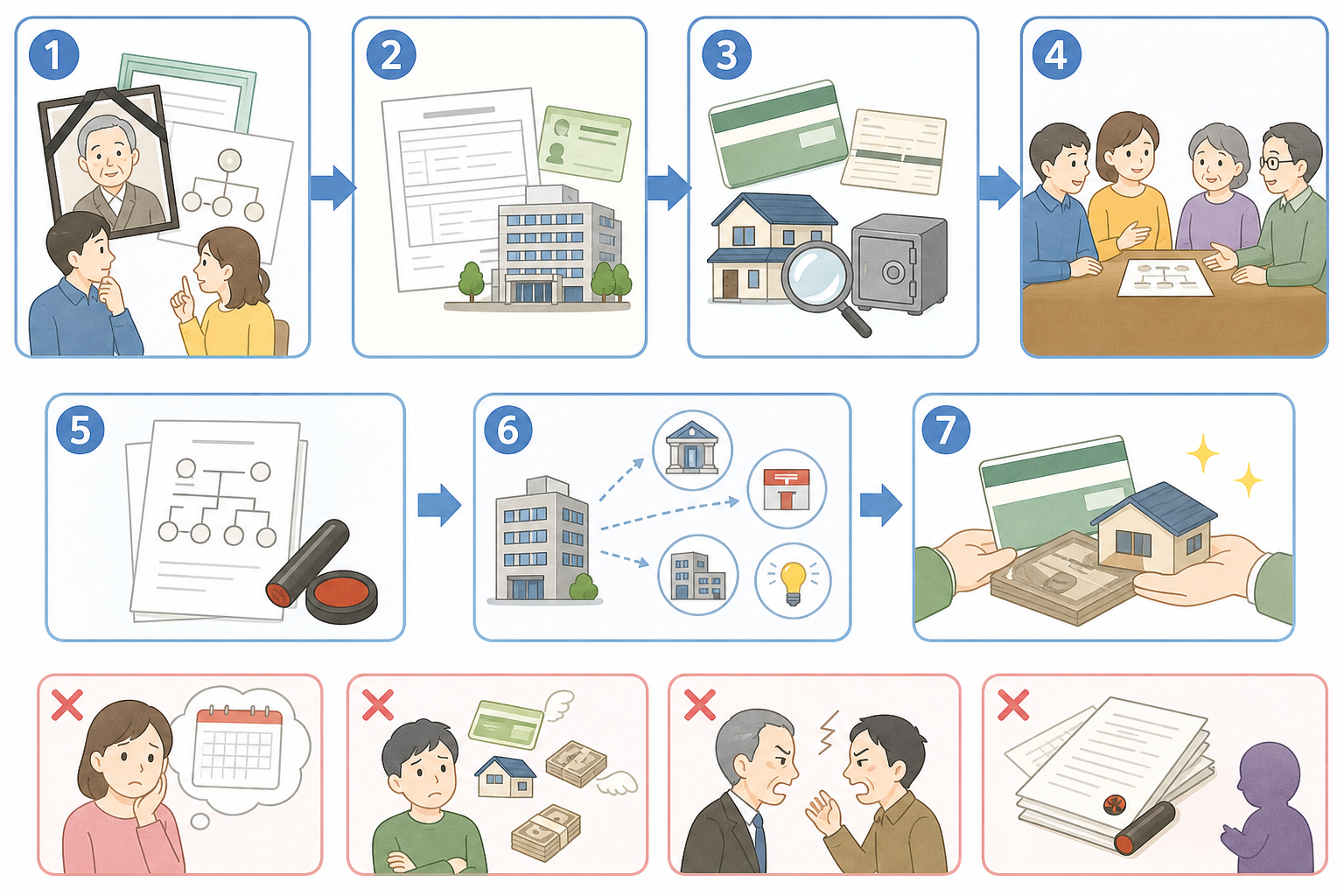

具体的な解決方法:相続手続きの流れ全7ステップ

相続手続きは、「死亡届→遺言確認→相続人確定→財産調査→分割協議→名義変更→税申告」という7ステップで進めるのが王道です。期限の早いものから着手すれば、抜け漏れを防げます。

ここからが本記事の中核です。実際の流れを、期限とともに番号順に見ていきましょう。

- 死亡届の提出(7日以内):死亡診断書を添えて市区町村役場へ。火葬許可証の取得もこのタイミングです。あわせて、健康保険・年金・公共料金などの名義変更や停止も進めます。

- 遺言書の有無を確認・検認(なるべく早く):自筆証書遺言が見つかったら、勝手に開封せず家庭裁判所で検認を受けます(法務局保管制度を利用していた場合は検認不要)。公正証書遺言は最寄りの公証役場で検索できます。

- 相続人の確定(1〜2か月目安):被相続人の出生から死亡までの戸籍謄本をすべて集め、誰が法定相続人かを確定します。あわせて相続人全員の戸籍も用意します。法務局の「法定相続情報証明制度」を使うと、戸籍の束を一覧化した証明書が無料で交付され、その後の手続きが楽になります。

- 財産・債務の調査(1〜3か月目安):預貯金(残高証明)、不動産(名寄帳・固定資産評価証明)、有価証券、保険、そして借金(信用情報機関への照会)まで洗い出し、財産目録を作成します。

- 相続放棄・限定承認の判断(3か月以内):借金が多い場合は家庭裁判所で相続放棄の申述を。この3か月の期限は非常に重要です。

- 遺産分割協議・遺産分割協議書の作成:遺言がない場合、相続人全員で分け方を話し合い、合意内容を「遺産分割協議書」にまとめ、全員が実印で押印します。

- 名義変更・相続税の申告(相続税は10か月以内):協議書をもとに、預貯金の払戻し、不動産の相続登記、有価証券の名義変更を行います。基礎控除を超える場合は相続税の申告・納付も必要です。

以下は、見落としがちな主要な期限の一覧です。

| 手続き | 期限 | 起算点(目安) |

|---|---|---|

| 死亡届 | 7日以内 | 死亡を知った日 |

| 相続放棄・限定承認 | 3か月以内 | 自己のために相続の開始があったことを知った時 |

| 所得税の準確定申告 | 4か月以内 | 相続の開始を知った日の翌日から |

| 相続税の申告・納付 | 10か月以内 | 相続の開始を知った日の翌日から |

| 遺留分侵害額請求 | 1年以内 | 相続開始・侵害を知った時から |

| 相続登記(義務化) | 3年以内 | 不動産取得を知った日から |

2024年4月1日から相続登記が義務化されました。正当な理由なく期限内に登記をしないと、10万円以下の過料が科される可能性があるとされています。過去に相続した未登記の不動産も対象になり得るため、心当たりがある方は早めに司法書士へ相談しましょう。

この7ステップを「期限の早い順」に並べ替えて行動すれば、慌てずに進められます。

ケース別の対処(よくある状況への具体策)

相続は状況によって取るべき行動が変わります。「借金がある」「不動産がある」「相続人が遠方・不仲」といった代表的なケースごとに、対処法を押さえておきましょう。

人それぞれ事情は異なります。ここでは、特に相談の多い4つのケースを取り上げます。

ケース1:借金やローンがあるかもしれない まずは消費者金融・銀行などの信用情報機関(JICC、CIC、KSC)に開示請求し、借金の全体像を確認します。プラスより借金が多ければ「相続放棄」、財産の範囲内でのみ借金を引き継ぐなら「限定承認」を検討します。相続放棄をすると、はじめから相続人でなかったことになるため、プラスの財産も一切受け取れなくなる点に注意が必要です。

ケース2:実家など不動産がある 不動産は分割しにくいため、もめやすい財産です。対処法としては、(1)一人が相続して他の相続人に代償金を払う「代償分割」、(2)売却して現金で分ける「換価分割」、(3)共有名義にする方法などがあります。共有名義は将来さらに相続が重なると権利関係が複雑化しやすいため、慎重な判断が望まれます。

ケース3:相続人が遠方・多忙・連絡が取りづらい 遺産分割協議は全員の合意が必要ですが、全員が一堂に会する必要はありません。郵送やオンラインで協議し、最終的に協議書へ署名・実印押印・印鑑証明を集める形で進められます。

ケース4:相続人どうしが不仲・対立している 感情的な対立で話し合いがまとまらない場合は、家庭裁判所の「遺産分割調停」を利用できます。第三者である調停委員が間に入ることで、冷静な話し合いがしやすくなります。

ケース別に見ると、共通する対処の原則は「早めに正確な情報を集め、難しければ第三者(専門家・裁判所)を頼る」ことです。一人で抱え込まず、適切なタイミングで外部の力を借りる判断が、結果的に時間とコストを節約します。

スムーズに進めるコツと、生前からできる備え

相続をスムーズに進める最大のコツは、「法定相続情報証明制度の活用」と「生前の財産整理・遺言書作成」です。準備があるかどうかで、残された家族の負担は大きく変わります。

手続きの負担を軽くする工夫と、将来に向けた予防策を紹介します。

手続き中にできる時短のコツ

- 法定相続情報証明制度を使う:戸籍一式を法務局に提出すると、相続関係を一覧化した証明書が無料で交付されます。これ一枚で、各金融機関や法務局での手続きが効率化します。

- 必要書類はまとめて多めに取得する:戸籍謄本・印鑑証明書は複数の窓口で求められます。最初にまとめて取得しておくと、再取得の手間が省けます。

- 窓口ごとに必要書類を事前確認する:金融機関によって所定の用紙や必要書類が異なります。来店前に電話で確認すると二度手間を防げます。

生前からできる「争族」予防

- 財産目録(エンディングノート)を作る:どこに何の財産・口座・保険があるかを書き残すだけで、残された家族の調査負担が劇的に減ります。

- 遺言書を作成する:特に公正証書遺言は、形式不備で無効になるリスクが低く、検認も不要なため、有力な備えとされています。

- 生前贈与や生命保険を活用する:生命保険金は受取人固有の財産として扱われ、円滑な資金移転に役立つ場合があります。ただし税務上の取り扱いは複雑なため、税理士への相談が安心です。

「うちは財産が少ないから関係ない」と考える方も多いですが、トラブルは金額の大小に比例しません。むしろ分けにくい不動産が一つだけ、というケースほどもめやすい傾向があるとされています。準備のコストは、将来の安心に対する保険と捉えるとよいでしょう。

小さな準備の積み重ねが、いざというときの家族の負担を大きく減らします。

専門家・公的情報の見解(信頼できる相談先)

相続で迷ったら、内容に応じて「司法書士・税理士・弁護士」を使い分けるのが正解です。それぞれ専門領域が異なるため、適切な相談先を選ぶことが解決の近道です。

相続には複数の専門家が関わります。役割を理解して、適切な窓口を選びましょう。

| 相談先 | 主な得意分野 | こんなときに |

|---|---|---|

| 司法書士 | 相続登記・書類作成 | 不動産の名義変更がある |

| 税理士 | 相続税の申告・節税 | 基礎控除を超えそう |

| 弁護士 | 相続人間の紛争解決 | もめている・調停が必要 |

| 行政書士 | 遺産分割協議書等の作成 | 書類作成を任せたい |

| 銀行・信託 | 遺言信託・財産管理 | 包括的に任せたい |

公的な情報源も活用しましょう。たとえば、相続税については国税庁、相続登記については法務局、年金関連は日本年金機構の公式サイトに、一次情報として正確な手続き案内が掲載されています。

法務省は、2024年4月1日から相続登記の申請が義務化された旨を公表しており、正当な理由のない申請漏れには過料の適用があり得るとしています。(出典:法務省「相続登記の申請義務化に関する案内」より要約)

インターネット上には古い情報や不正確な情報も混在しています。制度は法改正で変わるため、最終的な判断は必ず公的機関の最新情報か、有資格の専門家への相談で確認してください。多くの自治体や専門家団体では、無料相談会も実施されています。

専門家への相談は「費用がかかる」と敬遠されがちですが、期限切れによる過料や余計な税負担を避けられることを考えれば、結果的に費用以上の価値があるケースが少なくありません。

やってはいけないNG対応(よくある失敗例)

相続で最も避けるべきは、「3か月・10か月の期限を放置すること」と「遺産を勝手に使う・隠すこと」です。これらは取り返しのつかないトラブルや不利益を招きます。

良かれと思った行動が、かえって状況を悪化させることがあります。代表的なNG対応を確認しておきましょう。

- NG1:期限を意識せず放置する:「落ち着いてから」と先延ばしにするうちに、相続放棄(3か月)や相続税申告(10か月)の期限を過ぎてしまう失敗が後を絶ちません。期限超過は、借金の承継や加算税・延滞税につながる恐れがあります。

- NG2:借金を確認せず財産を使ってしまう:相続財産を使ったり処分したりすると、「単純承認」とみなされ、相続放棄ができなくなる可能性があります。借金の有無が不明なうちは、安易に預貯金を引き出さないのが安全です。

- NG3:自筆証書遺言を勝手に開封する:検認前に開封すると過料の対象になり得るとされています。封がされた遺言書は、家庭裁判所での検認まで開けないようにしましょう。

- NG4:一部の相続人を除いて協議を進める:相続人全員が参加していない遺産分割協議は無効です。後から相続人が判明すると、やり直しになります。

- NG5:遺産を隠す・独断で名義変更する:他の相続人に黙って財産を動かすと、深刻な信頼関係の破綻と法的紛争を招きます。

特に「相続放棄の前に財産を処分してしまう」失敗は深刻です。価値のある遺品の処分や、預貯金の引き出し・債務の弁済なども単純承認とみなされる場合があるとされています。借金の可能性がある段階では、財産に手をつける前に専門家へ相談してください。

これらのNGは、いずれも「知らなかった」ことが原因で起こります。本記事で流れと注意点を押さえておけば、十分に回避できるものばかりです。

まとめ:期限の早い順に、一歩ずつ進めましょう

相続手続きは複雑に見えますが、「期限の早い順に、ステップを一つずつ」という原則さえ守れば、必ず前に進められます。最後に要点を整理します。

・最初の3行動は「死亡届(7日)」「遺言書の確認」「相続人・財産のリストアップ」。

・自分のケースは「遺言の有無」「借金の有無」「相続税がかかるか」の3軸で判定。

・絶対に外せない期限は「相続放棄3か月」「準確定申告4か月」「相続税10か月」「相続登記3年」。

・迷ったら、内容に応じて司法書士・税理士・弁護士へ。

まずは手元で、亡くなった方の財産と負債、そして相続人を書き出すことから始めてみてください。全体像が見えれば、不安は具体的な「やることリスト」に変わります。そして、少しでも判断に迷ったら、期限が来る前に専門家へ相談することが、後悔しないための最善の一手です。

よくある質問

Q1. 相続手続きには全部でどのくらいの期間がかかりますか? A. 一般的には、相続税申告が必要なケースでおおむね10か月以内を一つの目安に進めます。相続税がかからない場合でも、戸籍収集から名義変更まで数か月かかるのが通常です。相続人が多い、不動産が複数あるなどの場合はさらに時間を要するため、早めの着手が肝心です。

Q2. 相続放棄の3か月の期限が過ぎそうです。どうすればいいですか? A. 結論として、期限内であれば家庭裁判所に「期間の伸長」を申し立てられる場合があります。財産調査が間に合わないなど正当な理由があれば認められることがあるとされています。期限が迫っている場合は、自己判断せず、すぐに弁護士や司法書士に相談してください。

Q3. 遺言書が見つかりました。すぐに開けてもいいですか? A. いいえ、自筆証書遺言は勝手に開封してはいけません。家庭裁判所の検認手続きを経る必要があります(法務局の保管制度を利用していた場合は検認不要)。公正証書遺言であれば検認は不要で、すぐに手続きに使えます。

Q4. 相続税は必ずかかるのですか? A. いいえ。「3,000万円+600万円×法定相続人の数」の基礎控除までは原則として相続税はかからないとされています。多くのご家庭ではこの範囲に収まりますが、不動産を含めると超えるケースもあるため、財産の合計額を一度確認することをおすすめします。

Q5. 専門家に頼まず、自分だけで手続きできますか? A. 預貯金の解約など比較的シンプルなものは自分でも可能です。ただし、不動産の登記や相続税の申告、相続人間の紛争がある場合は、専門家に依頼したほうが確実で安全です。ミスによる過料や余計な税負担を避けられることを考えると、費用以上のメリットがある場合が多いといえます。

---

※本記事は2026年6月6日時点の一般的な情報をもとに作成しています。相続に関する制度や期限は法改正により変更される可能性があります。個別の手続きについては、最新の公的情報(国税庁・法務省・法務局など)を確認のうえ、弁護士・税理士・司法書士などの専門家にご相談ください。